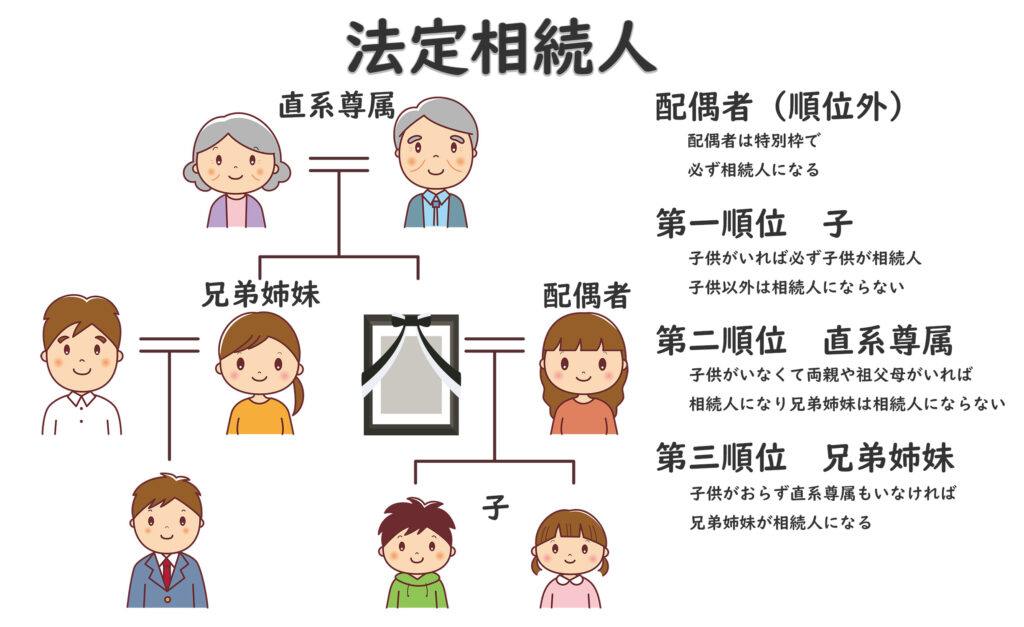

相続順位とは

法律で決められた、相続人になる順位のことです。民法では相続人になれる人、なれない人を明確に規定しています。具体的には配偶者と、血族のうち順位が高いものということになります。

その中でも配偶者は別格で必ず相続人になりますが、それ以外は相続順位が高いものがいればそれより低い相続順位の人は相続人になることはできません。

たとえ遺言書で被相続人が指定したとしても、内縁関係のパートナー、孫(代襲を除く)、友人などの法定相続人以外は相続人にはなれません。ただし生前に決めれば贈与することは可能なので、遺産を渡せないわけではありません。

配偶者

配偶者、つまり被相続人の夫または妻は、順位に関係なく相続では別枠と考えられており、必ず相続人になります。

ただし、内縁関係や事実婚など、戸籍上の夫婦でないもの、元妻や元夫は相続人とは認められません。

戦前は子供が第一順位で、子供やその代襲者がいない場合に、はじめて配偶者の相続権が認められるという順番でしたが、戦後の民法改正で女性の地位が大きく改善されたタイミングで、配偶者が優先される形になりました。

(配偶者の相続権)第890条

https://ja.wikibooks.org/wiki/民法第890条

被相続人の配偶者は、常に相続人となる。この場合において、第887条又は前条の規定により相続人となるべき者があるときは、その者と同順位とする。

第一順位 直系卑属

直系卑属とは、子供や孫など家系図では自分の下に書かれる人です。配偶者がいてもいなくても、被相続人に子供がいれば子供は必ず配偶者になります。また、子供が相続人になると、第二順位の直系尊属である親や祖父母、第三順位の兄弟姉妹は相続人にはなりません。

また、相続開始時に子が既に死亡していて、その子や孫がいる場合には代襲相続が可能です。ただし条文の2項にあるように、代襲相続は直系である必要があります。直系とは親子関係が一直線でつながる親族を指します。

(子及びその代襲者等の相続権)

民法 第887条民法第887条 – Wikibooks

- 被相続人の子は、相続人となる。

- 被相続人の子が、相続の開始以前に死亡したとき、又は第891条の規定に該当し、若しくは廃除によって、その相続権を失ったときは、その者の子がこれを代襲して相続人となる。ただし、被相続人の直系卑属でない者は、この限りでない。

- 前項の規定は、代襲者が、相続の開始以前に死亡し、又は第891条の規定に該当し、若しくは廃除によって、その代襲相続権を失った場合について準用する。

第二順位 直系尊属

被相続人に子供や子供の代襲相続をする人がいない場合は、直系尊属が相続人になります。この場合は第三順位である被相続人の兄弟姉妹は相続人にはなれません。

直系尊属とは、文字通り直接つながっている尊属のことで、父親または母親、その両方がいなければ、祖父または祖母、それもいなければ曾祖父または曾祖母…という風にどんどんさかのぼっていきます。

(直系尊属及び兄弟姉妹の相続権)

民法 第889条民法第889条 – Wikibooks

- 次に掲げる者は、第887条の規定により相続人となるべき者がない場合には、次に掲げる順序の順位に従って相続人となる。

- 被相続人の直系尊属。ただし、親等の異なる者の間では、その近い者を先にする。

- 被相続人の兄弟姉妹

- 第887条第2項の規定は、前項第2号の場合について準用する。

第三順位 兄弟姉妹

被相続人の兄弟姉妹は、被相続人に子供がなく、直系尊属も生きていない場合だけ、相続人になります。おじいちゃんより兄弟の方が近そうな気もしますが、意外と兄弟姉妹が相続人になることは少ないのです。

法定相続割合

民法では法定相続人がそれぞれどのくらいの割合で遺産を相続できるかということをケースバイケースで定めています。この割合を法定相続割合といい、遺言で相続割合を決められていない場合は、法定相続人が法定相続割合通りに遺産分割をしていきます。

(法定相続分)

民法 第900条

同順位の相続人が数人あるときは、その相続分は、次の各号の定めるところによる。民法第900条 – Wikibooks

- 子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各2分の1とする。

- 配偶者及び直系尊属が相続人であるときは、配偶者の相続分は、3分の2とし、直系尊属の相続分は、3分の1とする。

- 配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は、4分の3とし、兄弟姉妹の相続分は、4分の1とする。

- 子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の2分の1とする。

配偶者のみ

相続人が配偶者だけというときは、当たり前ですが配偶者が遺産をすべて相続します。もちろん相続放棄をしても構いません。

配偶者と子供

相続人が配偶者と子供の場合、法定相続割合は1/2と1/2で半分ずつということになります。

そして子供が複数人いる場合は、1/2をその人数で等しく分割することになります。

子供が2人なら1/2の1/2で1/4、子供が3人なら1/2の1/3で1/6です。

相続財産が3000万円あったら、配偶者が1500万円、子供が二人なら750万円ずつです。

配偶者と直系尊属

配偶者と第二順位の直系尊属が相続人の場合、配偶者が2/3で直系尊属が1/3というのが法定相続割合になります。

父母が両方そろっていれば、配偶者3/2と父と母で1/6ずつになります。

相続財産が3000万円あったら、配偶者が2000万円、父と母が500万円ずつという計算です。

配偶者と兄弟姉妹

第三順位の兄弟姉妹の場合は、直系尊属よりさらに少なく、3/4が配偶者で、残りの1/4が兄弟姉妹全員の法定相続割合になります。

兄弟が2人いれば1/4を2で割るので1人1/8ずつです。

相続財産が3000万円あったら、配偶者が2250万円で、兄弟姉妹が2人で375万円ずつという計算です。

遺産分割協議

遺産分割協議とは、相続人全員で遺産の分割について話し合い、相続内容を全員の同意をもって決定するものです。

全員の合意が必須

遺産の相続割合は、相続人全員が合意する必要があります。本来相続人になるひとに嫌いな人がいるので声を掛けないで進めるとか、合意したことにして自分で書いてもらうようなことはできません。

ただし全員の合意は、一堂に会してその場で決める必要はありません。集まれない方は手紙や電話を協議の手段にしても結構です。

法定相続割合は絶対ではない

遺言書に相続割合について記載がなければ法定相続割合で計算することになりますが、実は法定相続割合は絶対ではありません。法律に書いてあるので決まっていると思われている方も多いですが、遺産分割協議で相続人全員が合意すれば相続人間の配分は自由に決めて構いません。

例えば配偶者と子供2人が相続人であれば法定相続割合は1/2と1/4と1/4ですが「自分はいらないから子供二人で分けなさい」ということもできます。

相続人が子供2人なら法定相続割合は1/2と1/2になりますが、子供2人で合意するなら片方が全部相続してもよいですし、土地は兄でお金は弟という感じで分けても全く問題ありません。

ちなみに遺言書で遺産の相続について被相続人の希望がある場合も、相続人全員の合意があれば遺言書に従う必要はありません。