特別受益とは

被相続人から特別に受けている利益のことをいいます。一部の相続人だけが生前贈与や遺贈などで相続財産のほかに利益を受けている場合に、ほかの相続人と公平に遺産を分けるための制度です。

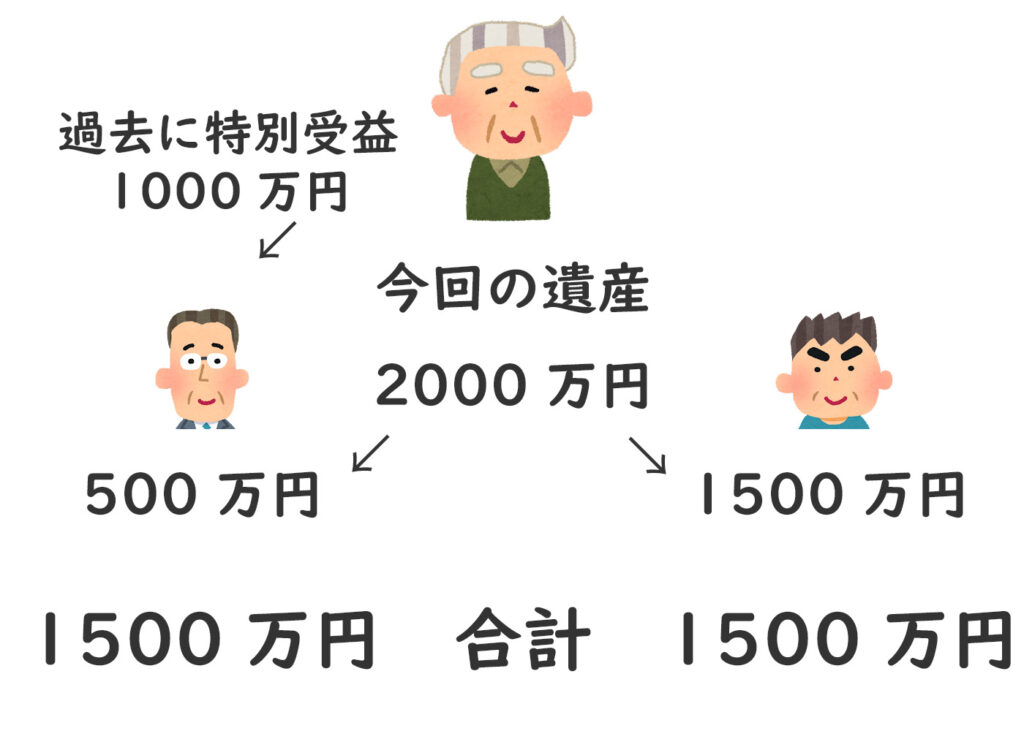

例えば父親が亡くなり、長男と次男の二人が相続人だとします。遺産は2000万円の現金のみですが、長男だけが20年前に家の建築費として1000万円を父親からもらっていたとします。

今回の遺産だけみれば、1000万円ずつ分けるのが公平ですが、次男からすれば長男はすでに1000万円もらっているので、父親から受け取るお金は長男が2000万円、次男が1000万円多くなってしまいます。

そこで次男は長男が20年前に受けた特別受益も今回の遺産相続で合算することを主張することができます。これが特別受益の持ち戻しといわれるものです。特別受益の1000万円を考慮して再計算すると、父親の遺産の総額は3000万円、長男と次男は1500万円ずつもらうことになりますが、長男はすでに1000万円もらってるので今回の遺産の2000万円の中からは500万円だけを受け取ります。次男は今回の遺産の2000万円のうち1500万円を受け取ることができます。

(特別受益者の相続分)

民法 第903条民法第903条 – Wikibooks

- 共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第900条から第902条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

- 遺贈又は贈与の価額が、相続分の価額に等しく、又はこれを超えるときは、受遺者又は受贈者は、その相続分を受けることができない。

- 被相続人が前二項の規定と異なった意思を表示したときは、その意思に従う。

- 婚姻期間が20年以上の夫婦の一方である被相続人が、他の一方に対し、その居住の用に供する建物又はその敷地について遺贈又は贈与をしたときは、当該被相続人は、その遺贈又は贈与について第1項の規定を適用しない旨の意思を表示したものと推定する。

特別受益に含まれるもの

特別受益の定義は「被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた」とあります。

具体的には、結婚や養子縁組の際に行った支度金などの生前贈与、起業などの資金、住宅資金、借金の返済、平等ではない高額な教育費、扶養を超える範囲の援助などがあたります。

ただしこれらすべてが特別援助にあたるわけではなく、それぞれ個別に判断されるものです。

特別受益に含まれないもの

逆に特別受益にならないものもあります

相続人以外への贈与

特別受益の持ち戻しは、あくまで相続人同士の平等を目的としています。ですので相続人以外への贈与分は対象外になります。

たとえば、父親が亡くなって子供二人が相続人の場合に、孫の教育費を出していた場合などが該当します。

被相続人が持ち戻しを免除する意思があるとき

遺言書で「相続人に過去に生前贈与した財産は、特別受益の持ち戻しはしない」など、被相続人が持ち戻しさせない意志を表示しているときは、相続人が主張しても持ち戻しはできません。

生計の範囲内の贈与

特別受益ですから「特別」でないと認められません。不要の範囲内と考えられる譲渡や通常の教育費などは含まれません。

生命保険金や死亡退職金

こちらも特別受益には含まれないとされますが、ほかの相続人との不公平が大きいと判断されると特別受益として認められる場合があります。

特別受益の計算方法

特別受益の持ち戻しは、過去の特別受益を遺産に含めて再計算することになります。

相続開始時の遺産が5000万円あり、特別受益の持ち戻し分が2000万円あったら、遺産を7000万円として分割協議をおこないます。

特別受益の持ち戻し期限

特別受益の持ち戻しに期限はないので、生前贈与が40年前の話でも持ち戻しを主張することは問題ありません。