相続税の基礎控除とは

- 相続税はとにかく高そう

- 相続税が払えなくて不動残を手放した

- 平成に改悪があって、さらに高くなった

相続税の肩を持つわけではないですが(笑)、相続税のイメージは実態よりもかなり悪くとらえられている印象がありますが、実は相続税はそこまでひどいものではありません。

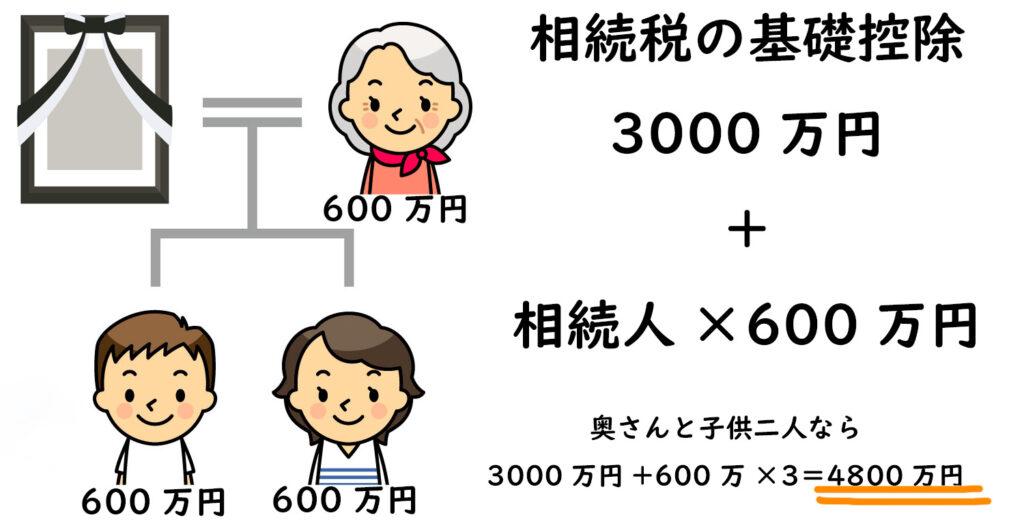

ご存じの方も多いと思いますが、相続には基礎控除があり、残された財産が一定の範囲内なら相続税は1円もかかりません。

ただし平成の改悪で大幅に基礎控除が減ったのは事実です。5000万円+1000万円×相続人数=最低6000万までは基礎控除の対象だったものが、平成27年の改正で、4割も少ない3000万+600万×相続人数になってしまいました。

(遺産に係る基礎控除)

相続法 第15条相続税の総額を計算する場合においては、同一の被相続人から相続又は遺贈により財産を取得した全ての者に係る相続税の課税価格(第十九条の規定の適用がある場合には、同条の規定により相続税の課税価格とみなされた金額。次条から第十八条まで及び第十九条の二において同じ。)の合計額から、三千万円と六百万円に当該被相続人の相続人の数を乗じて算出した金額との合計額(以下「遺産に係る基礎控除額」という。)を控除する。

https://elaws.e-gov.go.jp/document?lawid=325AC0000000073

相続税の基礎控除額の計算方法

例えば父親が亡くなり、妻と子供二人が残っていれば、基礎控除は3000万円+600万×相続人3人(妻+子供+子供)で4800万円が基礎控除です。

子供がすでに死亡しているケース

またこの場合に、相続開始時にすでに子供が一人亡くなっていてその子供(孫)が2人いる場合は、基礎控除にカウントされるのは4人(妻+子供+孫2人(代襲相続))になります。法定相続分の割合とはカウントの仕方が違うので注意しましょう。

養子がいるケース

養子は何人いても、実の子供がいなければ2人まで基礎控除の人数にカウントされます。実の子が1人でもいれば、と養子が何人いても相続の控除でカウントできるのは1人だけです。

ちなみに、基礎控除の頭数には制限がありますが、法定相続分や遺留分は実施と同じ割合で、何人でもカウントされます。

相続放棄した人がいるケース

相続を放棄した人がいる場合は、放棄した人も頭数にカウントできます。

法定相続人が3人いて、1人が相続放棄をしていれば、法定相続人は2人ですが、基礎控除は3人分の4800万まで無税になります。

相続額が相続税の基礎控除額以下の場合にすべきこと

相続する資産の総額が、相続税の基礎控除の枠内に収まっている場合は、税金が発生しないので税務署に申告する必要はありません。「税金が掛からないことを申告する必要がある」と誤解している方もいらっしゃいますが、相続税が発生しない場合は相続税についての申告は不要です。

ただし、被相続人の死亡から3年以内の(2024年以降の贈与については7年以内)生前贈与など持ち戻し分を加算すると相続税が発生する場合は申告が必要になります。生前贈与がある場合は、資産の総額を計算する際は注意した方がいいでしょう。

限定相続又は相続放棄をする場合

相続税が発生しなくても、負債の方が多い時に限定相続や相続放棄をする場合は、相続発生から3か月以内に、裁判所に申述書を提出して手続きを行わなければなりません。これが間に合わないと、負債も含めて単純相続したことになってしまい、これを取り消すことはできません。

負債が多そうな場合は特に、はやめに総資産を調べておきましょう。

相続する資産があるなら

相続税が発生しなくても相続する資産があるなら、遺産分割協議書の作成が必要な場合があります。

・2名以上の相続人がいる場合

・現金以外の相続財産がある場合

・遺書や法定相続分通りに分割しない場合

上記のような場合は遺産分割協議書が必要なケースがあるので注意しましょう。

相続額が基礎控除額を超える場合

相続税が発生する場合は、相続開始(被相続人が亡くなった日から10か月以内に、相続税の申告及び相続税の納付を行う必要があります。遅れた場合は軽くないペナルティがありますので、早めに準備をするようにしましょう。

土地を相続したけど現金がなくて相続税が支払えない場合や、遺産の分割協議がまとまらない場合などは、専門家に依頼するか、ご自身で手続きをするなら税務署に相談しましょう。税金の納付を遅らせる方法や、仮の申告をする方法などがあり担当者が親切に教えてくれます。